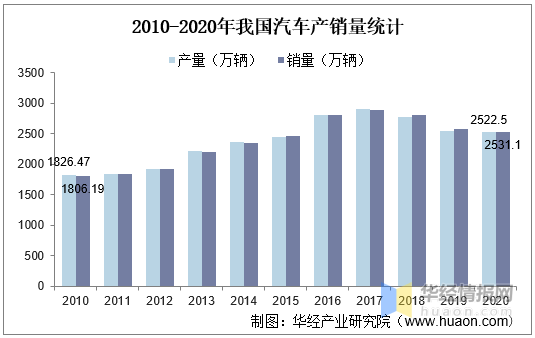

在新中国一代又一代汽车人的努力下,我国汽车工业历经60余年的发展,实现了从无到有,从大到强,从生疏落后到屹立潮头的跨越,现已成为我国经济发展的支柱型产业,并为经济腾跃、消费升级甚至法律的完善都做出了不可忽视的贡献。据统计,2020年我国汽车产量2522.5万辆,同比下降1.9个百分点;销量2531.1万辆,同比下降1.8个百分点;尽管汽车产销量同比仍有下降,但降幅有所收窄,且仍保持全球第一大汽车产销市场地位。

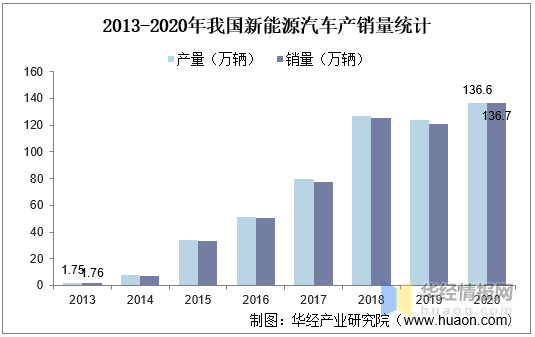

从新能源汽车看,2020年国家出台了多项新能源汽车发展政策鼓励措施,不仅延长了新能源汽车财政补贴时间、降低了企业进入新能源汽车领域的门槛,还提高了对产品的要求、完善了强制性标准。同时,各地方政府也纷纷出台新能源汽车消费政策鼓励措施。国家和地方的政策鼓励措施相辅相成,极大地支持了我国新能源汽车行业的发展kaiyun官网。2020年,我国新能源汽车产量136.6万辆,同比增长7.5个百分点;销量136.7万辆,同比增长10.9个百分点,产量和销量均创历史新高。

.jpg)

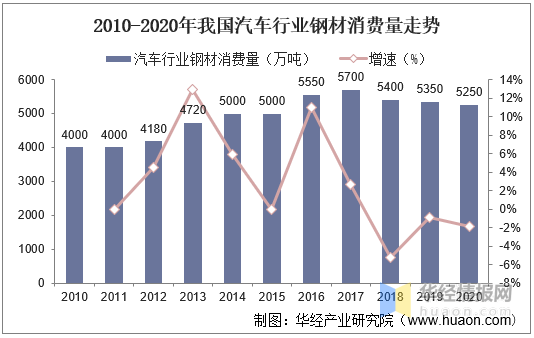

汽车制造业是我国钢材消耗量较大的行业,我国汽车行业钢材消费量与汽车产量密切相关,近两年我国汽车产量连续下降,汽车行业钢材消费量也随之下降。2020年,我国汽车行业钢材消费量5250万吨,同比下降1.9%,占我国2020年钢材消费总量的比重kaiyun为5.3%。

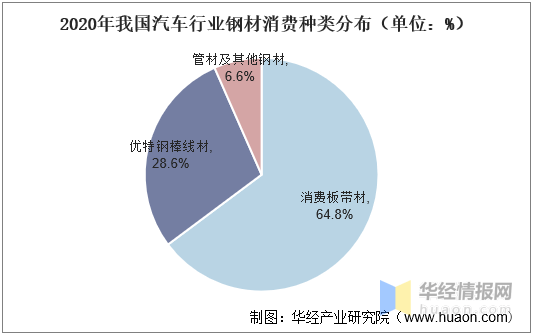

从汽车用钢类别划分来看,汽车行业消费板带材3400万吨,占比64.8%;消费优特钢棒线%;消费管材及其他钢材350万吨,占比6.6%。

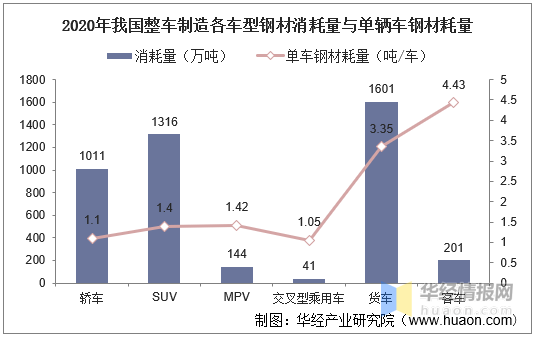

汽车行业作为我国钢材消费重要的下游行业,其钢材用量约占汽车总重量的70%左右。整车制造过程中,轿车单车钢材耗量1.1吨,SUV单车钢材耗量1.4吨,MPV单车钢材耗量1.42吨,交叉型乘用车单车钢材耗量1.05吨,火车单车钢材耗量3.35吨,客车单车钢材耗量4.43吨。测算得出2020年整车制造各车型钢材消费量分别为轿车钢材消耗量1011万吨,SUV钢材消耗量1316万吨,MPV钢材消耗量144万吨,交叉型乘用车钢材消耗量41万吨,客车钢材消耗量201万吨,货车钢材消耗量1601万吨。

资料来源:《我国汽车行业用钢市场分析》,中国汽车工业协会kaiyun,华经产业研究院整理

华经产业研究院对中国汽车用钢行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国汽车用钢市场竞争格局及行业投资前景预测报告》

【报告标题】2022-2027年中国汽车用钢市场竞争格局及行业投资前景预测报告

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者kaiyun本人,不代表搜狐立场。